產業(yè)機器人市場的復蘇跡象仍然黯淡。企業(yè)們在設備投資上持保守態(tài)度,而中國經濟放緩則成為主要原因之一。市場分析預測,還需要大約半年的時間來進行庫存調整。同時,全球范圍內人手短缺和人工成本上升已成為一個普遍性問題,導致半導體和汽車等多個行業(yè)對自動化需求增加。盡管如此,人們對需求的恢復仍抱有希望,但目前市場仍處于搖擺不定的狀態(tài)。一些預測指出,到2025年,機器人的全球市場將超過峰值,這給各制造商帶來了希望。

據(jù)市場研究公司富士經濟的數(shù)據(jù)顯示,預計2024年制造業(yè)機器人的全球市場規(guī)模將增長5.7%,達到13,957億日元。自2024年年初以來,我們已經觀察到了一些零星的設備投資,這標志著市場開始出現(xiàn)復蘇的跡象。預計到2025年,市場規(guī)模將達到15,290億日元,超過了之前的峰值(2022年的14,728億日元),并預計到2028年將超過2萬億日元。

然而,目前市場依然疲軟,尤其是工業(yè)用機器人的訂單金額和生產量大幅減少。據(jù)日本機器人工業(yè)協(xié)會稱,2024年1-3月期工業(yè)用機器人的訂單金額(會員基礎)比去年同期減少了24.0%,為1582億日元,生產量減少了25.0%,為1626億日元。生產量的減少率創(chuàng)下了過去10年中的最大記錄。一些應用領域的投資延遲以及全球經濟前景的不確定性對此產生了重大影響。預計2024年工業(yè)用機器人的年度訂單金額(包括非會員)將增長6.0%,達到9000億日元。

FANUC公司的首席執(zhí)行官山口賢治指出,對于機器人庫存的調整,他表示“庫存調整所需時間比最初預期的要長,至少需要半年時間”。自四月份財報發(fā)布以來,公司預測到2025年3月季度的綜合業(yè)績將會下降,整體利潤也將減少。盡管機器人在電動汽車(EV)生產中發(fā)揮了作用,但由于對EV的投資被推遲,機器人的投資也受到了影響。然而,山口首席執(zhí)行官表示,“混合動力車(HV)和內燃機車的投資已經加快,(HV等的增長可以抵消EV的減少)”。訂單方面預計將略有增加。

另一方面,安川電機預計到2025年2月季度,以機器人業(yè)務為主的銷售額和營業(yè)利潤將創(chuàng)下歷史新高。制造業(yè)的自動化和節(jié)能投資預計將恢復。首席執(zhí)行官小川昌寛表示,“2023財年第三季度觸底,第四季度伺服電機和機器人都呈現(xiàn)復蘇態(tài)勢,2024財年將邁入上升階段”。

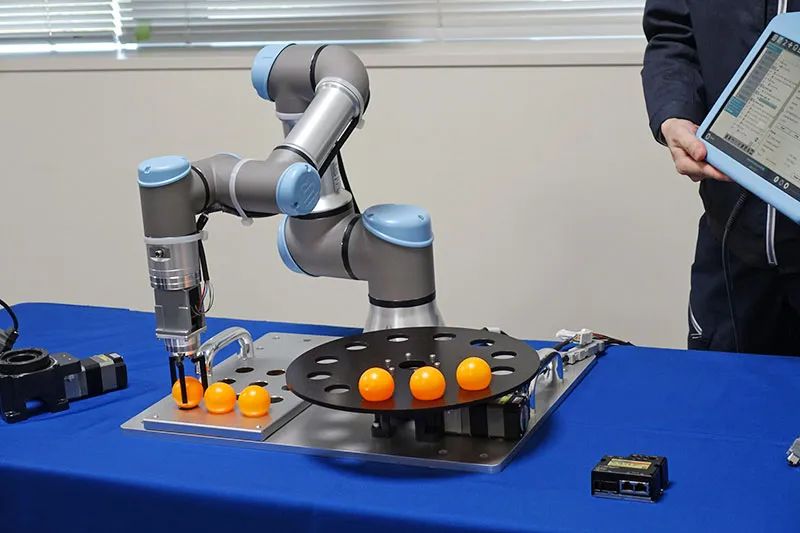

在協(xié)作型機器人市場上,尤其是協(xié)作機器人和小型垂直多關節(jié)機器人都有望迎來大幅增長。由于人手短缺,對手工替代的需求正在不斷增加。富士經濟預測到2028年,協(xié)作機器人市場將擴大至約2021年規(guī)模的3倍,達到2430億日元。此外,隨著半導體制造設備需求的增加,清潔傳送系統(tǒng)中的晶圓傳送機器人也有望實現(xiàn)增長。

協(xié)作機器人通過增加可選配件的豐富性來拓展需求范圍,主要市場位于中國等地。丹麥的Universal Robots(UR)認證了合作企業(yè)的手臂和夾具等外圍設備,并致力于擴大認證產品的范圍。

今年4月,位于東京都臺東區(qū)的Oriental Motor認證了中空旋轉執(zhí)行器“DGII系列”作為外圍設備平臺“UR+”的產品。

過去,歐洲制造商一直是市場的領導者,但近年來中國等制造商也在不斷壯大。此外,各種機器人制造商也在不斷涌入市場。

預計,由于人手短缺,工廠自動化(FA)需求將繼續(xù)增加。在此過程中,機器人相關制造商需要及時把握汽車和半導體等大型設備投資需求的時機,做出相應的舉措。